閉じる

閉じる令和3年度適用:個人市・県民税のひとり親控除の創設及び寡婦控除の見直し

最終更新日:2021年8月18日

個人市・県民税のひとり親控除の創設及び寡婦控除の見直し

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するため、以下の措置が講じられます。

いずれも令和3年度以降の個人市・県民税について適用されます。

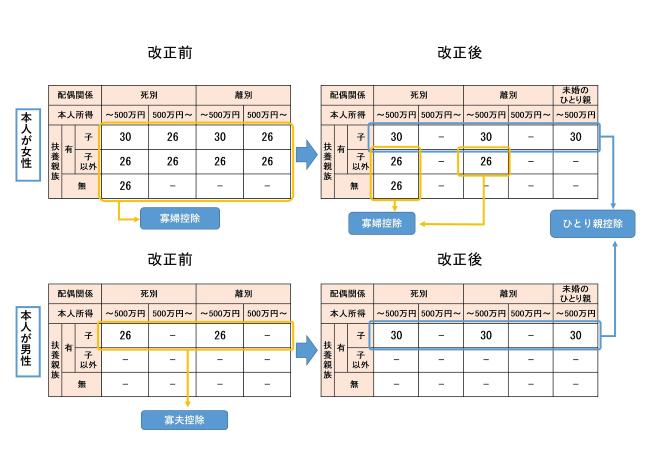

1 ひとり親控除の創設

婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有し、かつ、前年の合計所得金額が500万円以下である単身者について、「ひとり親控除」(控除額30万円)が適用されます。

2 寡婦(寡夫)控除の見直し

- 「ひとり親控除」以外の寡婦については、引き続き「寡婦控除」として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、所得制限(合計所得金額が500万円以下)が設けられます。

- 「ひとり親控除」の創設により、「寡夫控除」は廃止されます。

注記:ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

3 個人市・県民税の非課税措置の見直し

上記の対応を踏まえ、個人市・県民税の非課税措置の対象が変更となります。

| 令和3年度以後 | 令和2年度以前 |

|---|---|

| 障がい者、未成年者、ひとり親又は寡婦で、前年中の合計所得金額が135万円以下の方 | 障がい者、未成年者、寡婦または寡夫で、前年中の合計所得金額が125万円以下の方 |

このページの作成担当

本文ここまで